TATO IMPLOZE BUDE RYCHLÁ - DRŽTE SE PEVNĚ

Egon von Greyerz, 2. července 2022

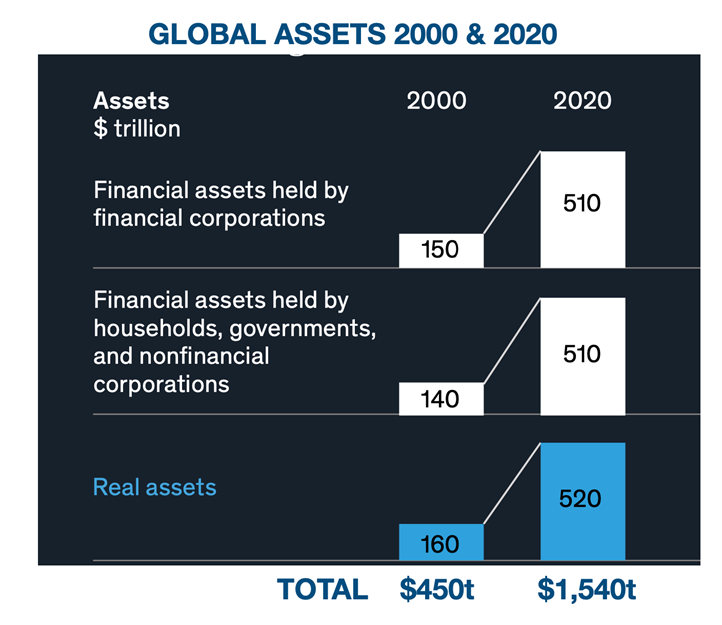

Masivní tvorba peněz v roce 2000 vedla k dluhové a majetkové bublině, která brzy splaskne. Investoři budou rychlostí poklesu šokováni a budou reagovat, až bude pozdě. Masivní tvorba peněz centrálními a komerčními bankami v tomto století vedla k růstu globálních aktiv z 450 bilionů dolarů v roce 2000 na 1540 bilionů dolarů v roce 2020.

RŮST DLUHU V POMĚRU K HDP

Jak ukazuje následující graf, dluh USA v poměru k HDP se od roku 1790 do 30. let 20. století, tedy po dobu téměř 150 let, držel hluboko pod 25%. Deprese s New Deal a následná druhá světová válka vyhnaly dluh k HDP na 125%. Po válce pak dluh klesl na počátku 70. let 20. století na zhruba 30%.

Uzavření zlatého okna v roce 1971 ukončilo veškerou fiskální a měnovou disciplínu. Od té doby se v USA a ve většině západního světa zvýšil dluh k HDP na výrazně více než 100%. V USA je nyní veřejný dluh v poměru k HDP 125%. Ještě v roce 2000 to bylo pouze 54%, ale od té doby jsme svědky systému kupování hlasů s tiskem peněz a exponenciálního nárůstu dluhu na 125%. Velká část nárůstu dluhu šla na financování rychlého růstu hodnoty nemovitostí.

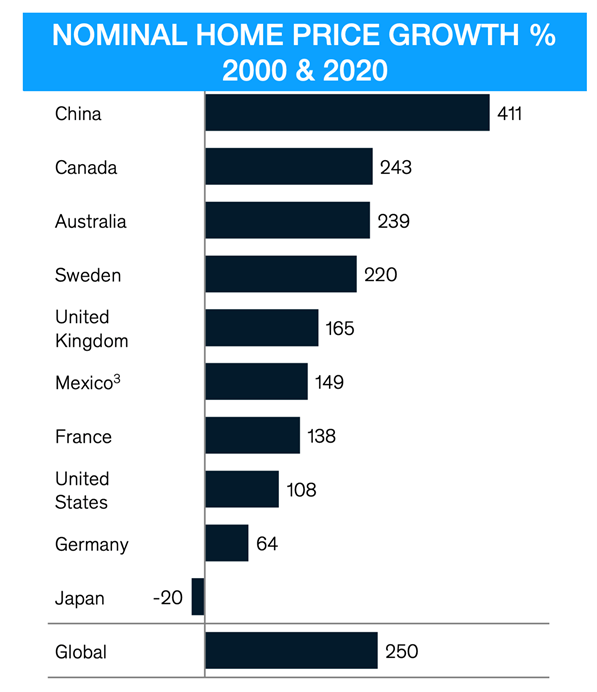

Následující tabulka ukazuje, že v letech 2000 až 2020 vzrostla hodnota nemovitostí v průměru o 250%. Jednotlivci tedy vytvářejí bohatství vzájemnou směnou nemovitostí. To je stěží udržitelná forma tvorby bohatství.

Exponenciální růst cen nemovitostí je celosvětový, i když země jako Čína, Kanada, Austrálie a Švédsko vynikají více než 200% přírůstkem od roku 2000. Většina nemovitostí nakoupených v posledních více než 20 letech zahrnuje masivní pákový efekt. Až nemovitostní bublina brzy splaskne, mnoho majitelů nemovitostí bude mít záporný vlastní kapitál a může o své bydlení snadno přijít.

Soukromý i vládní dluh tedy nadále rychle roste. Nikdo by se však neměl domnívat, že se to zastaví. Záměr Fedu snižovat bilanci nefunguje a zhroucení dluhu se v současnosti přinejlepším podařilo těsně zabránit.

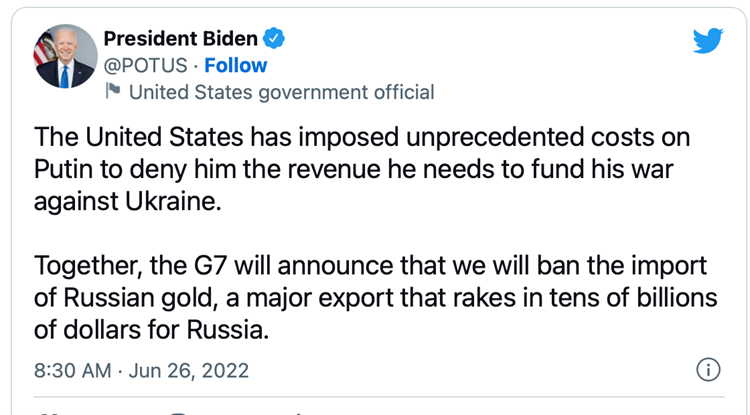

BIDEN ZAKAZUJE RUSKÉ ZLATO

Takže se to děje znovu. USA se rozhodly zakázat dovoz ruského zlata a celé G7 řekly, aby je následovala. Prezident Biden minulý týden zaslal následující tweet:

Jaké to bude mít důsledky? Rusko je po Číně druhým největším producentem zlata na světě. Stejně jako v případě ropy, plynu a mnoha dalších komodit budou důsledkem časem vyšší ceny zlata. Obchod se zlatem je mezinárodní a hlavními kupci zlata jsou Čína a Indie. Rusko tak může i nadále prodávat zlato na Dálný východ, Střední východ a do Jižní Ameriky.

Když začaly sankce EU, rozhodla se také LBMA (London Bullion Market Association) nepřijímat zlato, které bylo rafinováno v Rusku. Takže dopad zákazu G7 bude minimální, protože dodávky zlata z ruských rafinerií do bullion* bank byly zastaveny již na začátku března.

*Slitek je neželezný kov, který byl rafinován na vysokou úroveň elementární čistoty. Tento termín se obvykle používá pro volně ložený kov používaný při výrobě mincí a zejména pro drahé kovy, jako je zlato a stříbro. Pochází z anglonormanského výrazu pro tavírnu, kde se kov rafinoval, a dříve z francouzského bouillon, "vařící", ačkoli se slitky drahých kovů již nepoužívají k výrobě mincí pro běžný oběh, jsou nadále drženy jako investice s pověstí stability v obdobích ekonomické nejistoty.

SANKCE JSOU KONTRAPRODUKTIVNÍ

Biden také 15. března letošního roku podepsal exekutivní příkaz, který zakazuje americkým osobám podílet se na obchodování se zlatem s ruskými stranami. Přesto další sankce ze strany USA a Evropy časem způsobí nedostatek zlata stejně jako u jiných komodit. Rusko tak bude moci prodávat své komodity včetně zlata na jiné trhy za vyšší ceny.

Protože však Rusko má zdaleka největší komoditní rezervy na světě ve výši 75 bilionů (!) dolarů, hodnota těchto rezerv se bude po léta zhodnocovat, protože se nyní nacházíme na začátku velkého býčího trhu s komoditami. Sankce USA a EU vůči Rusku se týkají asi 15% světové populace, takže stále existuje spousta trhů, na kterých může Rusko obchodovat.

Římská říše ovládala části Evropy, severní Afriky a Blízkého východu. Říše prosperovala především díky volnému obchodu v rámci celé oblasti bez sankcí. Sankce poškozují všechny zúčastněné strany. A protože je Rusko tak významnou komoditní zemí, která může nadále obchodovat s velkými zeměmi, bude časem trpět méně než země, na které se vztahují sankce.

Důsledky těchto sankcí zejména pro Evropu, kde je mnoho zemí závislých na ruské ropě a plynu, budou zcela zničující. USA a Evropa se tedy skutečně střelily do vlastní nohy.

ZLATO, AMERICKÝ DOLAR A AKCIOVÉ TRHY

Vrátíme-li se ke zlatu, je pravděpodobné, že krok USA a G7 bude mít na zlato s rostoucí poptávkou a omezenou nabídkou časem spíše příznivý vliv. Zlato zahájilo v roce 2001 růstový trend, který trval 10 let až do roku 2011, kdy zlato dosáhlo hodnoty 1920 USD. Po výrazné korekci trvající 3 roky až do roku 2016 na 1060 USD zlato obnovilo exponenciální růstový trend, jak je vidět na grafu níže.

Ačkoli zlato zatím nedosáhlo nových trvalých maxim v dolarech, vůči většině měn jsme zaznamenali mnohem vyšší maxima zlata. Dočasně silný dolar způsobuje, že zlato měřeno v americké měně vypadá slabě, ale to pravděpodobně nebude trvat dlouho.

BLÍŽÍ SE VÝZNAMNÝ POHYB ZLATA

Jak ukazuje graf níže, zlato dokončuje technickou formaci Cup and Handle*. Ten připouští mírně nižší cenu před dalším pohybem vzhůru, i když to není jisté. Bez ohledu na to je hlavní trend pro zlato podstatný a očekávám trvalý pohyb vzhůru nejméně do roku 2026, ale pravděpodobně mnohem déle. Je zřejmé, že na cestě budou významné korekce.

*Cenový vzor "cup and handle" na cenovém grafu cenného papíru je technický ukazatel, který se podobá poháru s rukojetí, kde pohár má tvar písmene "u" a rukojeť má mírný posun směrem dolů. Pohár s rukojetí je považován za býčí signál prodlužující rostoucí trend a používá se k odhalení příležitostí k dlouhým nákupům, přičemž na pravé straně obrazce obvykle dochází k nižšímu objemu obchodování. Tvorba obrazce může být krátká jenom sedm týdnů nebo dlouhá až 65 týdnů. Techničtí obchodníci používající tento ukazatel by měli umístit stop příkaz k nákupu mírně nad horní trendovou linii části obrazce s rukojetí.

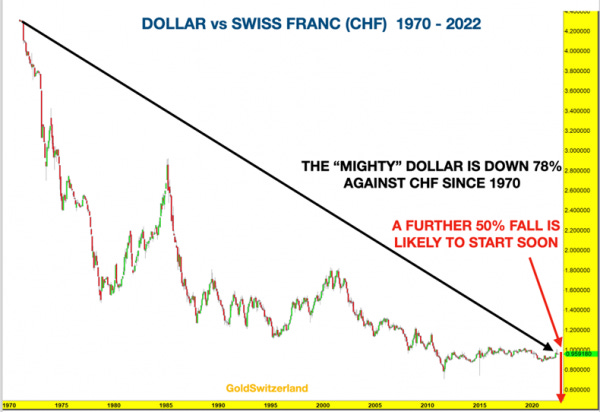

DALŠÍ POKLES DOLARU

Pokud se podíváme na graf dolaru vůči švýcarskému franku od roku 1970, vidíme, že dosavadní 78% pokles se 10 let držel na stejné úrovni. Další pohyb dolů bude pravděpodobně činit dalších 50%, a to minimálně na 0,45-0,50.

Slabá a dočasná korekce dolaru směrem vzhůru tedy pravděpodobně brzy skončí dalším silným pohybem dolů.

PŘED NÁMI JE VELKÝ POKLES AKCIOVÉHO TRHU

Akcie v celosvětovém měřítku letos klesly o zhruba 20%. K dalšímu pohybu akcií směrem dolů by mohlo dojít během několika příštích týdnů. Pravděpodobně půjde o šokující pohyb, který ochromí investory, protože nebudou mít čas reagovat.

Mohli bychom tak být svědky silného poklesu akcií a dolaru současně s růstem kovů. I když zlato a stříbro zpočátku klesne, tento pohyb nebude mít dlouhého trvání. Růstový trend kovů se brzy obnoví.

Zachování bohatství

Naše společnost provedla na začátku roku 2002 pro naše investory i pro sebe značné nákupy fyzického zlata. Cena tehdy činila 300 dolarů. Od té doby jsme neprodali ani unci, ale ve vhodných okamžicích jsme přidávali.

Jak ukazuje výše uvedený graf zlata, došlo k významnému pohybu až do roku 2011 a poté k zákeřné tříleté korekci na 1060 USD, než se obnovil býčí trend. Jak jsem zmínil výše, zlato dosáhlo mnohem vyšších maxim nad úrovněmi z let 2011–12 v eurech, librách,jenech, švédských korunách, australských dolarech atd. Americká dolarová maxima jsou již za rohem.

Jelikož jsme zlato kupovali za účelem uchování bohatství, bylo nezbytné, aby bylo fyzické s přímým vlastnictvím a kontrolou pro investora. Možnost kontroly vlastního zlata je rovněž podmínkou. Je také nezbytné, aby zlato bylo uloženo mimo stále křehčí finanční systém. Pokud si zlato kupujete jako pojistku proti takovému předluženému a slabému systému, je zřejmé, že nemá smysl ho v tomto systému skladovat. Uložit své pojistné aktivum v bezpečné jurisdikci je jednoznačně rozhodující. Zejména při současných geopolitických nepokojích je nezbytné nechat si poradit s umístěním. Důležité je také mít možnost zlato v případě potřeby rychle přemístit.

Pověst a hodnoty společnosti, která vám pomáhá s investicemi do zlata, musí být bezvadné. Nemá smysl se rozhodovat podle nejnižších nákladů na skladování, pojištění a manipulaci, když chráníte jeden ze svých nejdůležitějších majetků.

DÁVEJTE SI POZOR

V příštím roce tedy pravděpodobně dojde k významným pohybům na trzích. Nikdo samozřejmě nemůže tyto pohyby přesně načasovat. Rozhodující je však pochopit, že riziko je nyní extrémně vysoké a centrální banky investory nezachrání.

A nezapomeňte, že pojištění proti požáru lze koupit pouze před jeho vypuknutím!